vaioストアの領収書/Invoiceはどこにあるのか

vaioストアの領収書(Invoice)の発行方法です。

領収書は商品に添付されていないので、公式ストアにログインして発行してください。

vaioスト ...

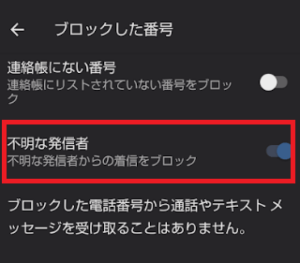

通知不可能/不明の電話の発信元,Androidでブロックする方法など

先日私のスマホに架空請求電話が来ました。

その電話は、着信中の発信者表示が「不明」、留守録リストの発信者名は「通知不可能」となっていました。

非通知の ...

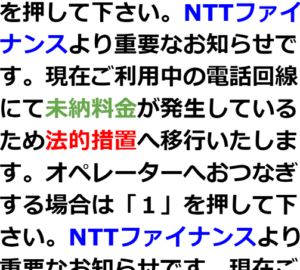

架空請求「NTTファイナンスより重要なお知らせ」電話うちにも来た!録音ファイルあり

2023年7月。不審な着信がありました。

着信中のスマホには発信者が「不明」と表示されていて、出ずに放っておいたら留守電にメッセージを残していきました。

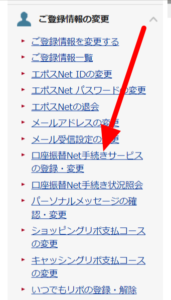

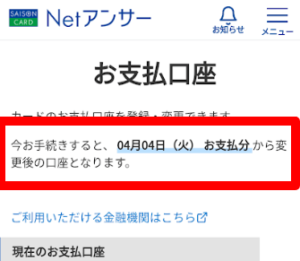

詐 ...EPOSカードの引き落とし銀行口座を変更する手順

EPOSカードの引き落とし銀行口座を変更したので手順を書いておきます。

三井住友銀行への変更の場合、EPOSネットから変更できました。(エポスネットからの変更に対 ...

三井住友カードの引き落とし銀行口座を変更する方法

三井住友のクレジットカードの引き落としに使う銀行を変更したので、その手順を書いておきます。

変更したのは、三井住友ナンバーレス(NL)カードとナンバーレスゴールド ...

セゾンカードの引き落とし口座を変更する方法

セゾンのクレジットカードの引き落とし銀行を変えたのでその手順を書いておきます。

今回変更したのは、セゾンアメックスゴールドとパール、JCBデジタルですが、どれも手 ...

複数のJCBプレモカード残高を1枚のカードにまとめる方法

JCBプレモカードは、一度買ったらそのカードに残高をチャージして使い続けることができます。

なので、残高を追加したい時に新しいカードを買い足す必要はありません。

au PAYマーケットから自宅以外の送付先に直接送る方法-お中元お歳暮プレゼントetc

auPAYマーケットでは通常、自宅の住所が登録済みかつデフォルトの送付先に指定されているものと思いますが、自宅以外の場所に直接に商品を送ってもらうことも出来ます。その手順を書 ...

フルーツフルイングリッシュ英文添削の継続商品を解約する手順

FruitfulEnglishの継続商品(日記添削、eメール添削、写真添削、ショート英作文)は、契約期間終了日に自動更新されて次の契約期間分の料金が発生します。自動更新を止め ...

JCBプレモでアマギフを買う方法-注文確定後にプレモの番号を伝える二段階方式でした

買えないと思っていたらチャージタイプのアマギフなら買えました。アマゾンで電子マネーを使ったことがなくて買うとき戸惑ってしまったので手順を詳しく書いておきます。